Resposta: Mito!

De início é válido ressaltar que alguns pontos da legislação ainda não estão claros quanto a este tipo de operação, o que nada tem a ver com a proibição deste tipo de atividade no Brasil, e sim, com o cumprimento das obrigações das operações que envolvam os softwares.

Recentemente fomos questionados por algumas empresas com relação ao cumprimento da obrigatoriedade de se realizar despacho aduaneiro, SISCOSERV, bem como do recolhimento dos tributos sobre estas operações.

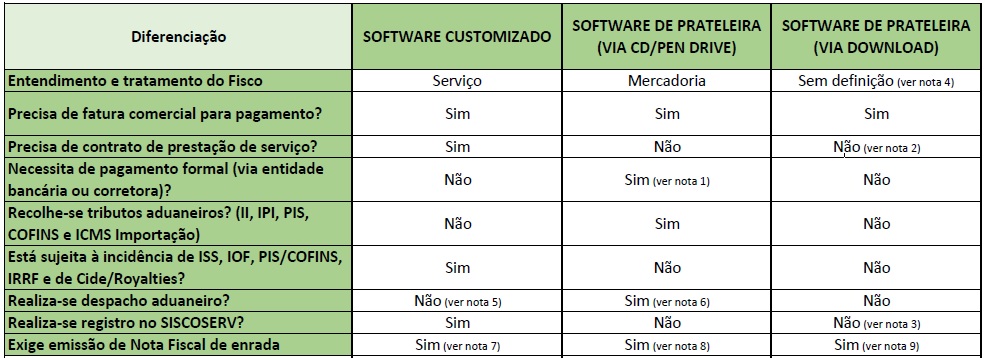

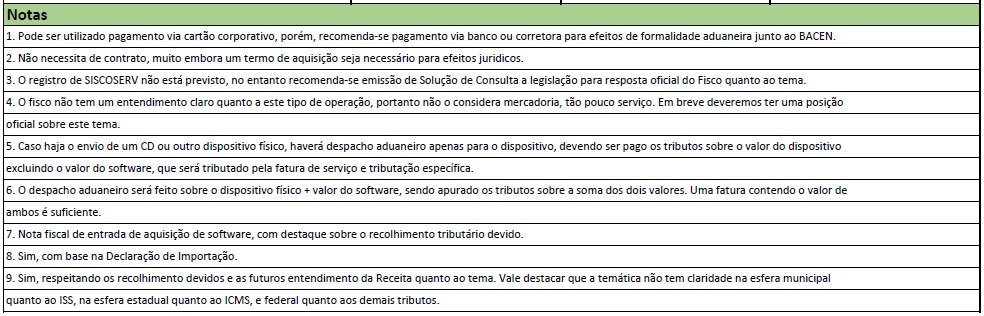

Primeiramente vamos ressaltar a diferença entre software de prateleira e customizado:

A Lei do Software (Lei nº 9.609/98) conceitua o programa de computador da seguinte maneira:

“Art. 1º – Programa de computador é a expressão de um conjunto organizado de instruções em linguagem natural ou codificada, contida em suporte físico de qualquer natureza, de emprego necessário em máquinas automáticas de tratamento da informação, dispositivos, instrumentos ou equipamentos periféricos, baseados em técnica digital ou análoga, para fazê-los funcionar de modo e para fins determinados”.

O “Software Personalizado” é comumentemente definido pela Jurisprudência como “programa de computador produzido sob encomenda para atender à necessidade específica de determinado usuário”, enquanto o “Software de Prateleira” é definido como “programa de computador produzido em larga escala de maneira uniforme e colocado no mercado para aquisição por qualquer interessado sob a forma de cópias múltiplas”.

Entendido o conceito, vamos diferenciar os efeitos quando se tem a aquisição de software de empresa estrangeira, ou seja, uma importação ou aquisição deste item.

Para isso vamos utilizar a Solução de Consulta nº 149 – SRRF09/Disit, publicada em 5 de agosto de 2013, e que trata dos efeitos tributários e aduaneiros quanto a esta matéria.

Deste modo, no que tange o software de prateleira, salientamos que sejam observados o modo com o que o mesmo está disposto. Se via rede de internet (download) observar a importância da Solução de Consulta junto aos Fiscos Federal e Estadual.

Se o software for de prateleira, porém enviado em dispositivo físico, atentar-se para a obrigatoriedade de despacho aduaneiro.

Se o software é customizado, atentar-se para os efeitos tributários da aquisição do serviço e dos efeitos junto ao SISCOSERV.

A diretoria.

Cresce número de empresas importadoras enquanto exportadoras oscila10 de outubro de 2016

Cresce número de empresas importadoras enquanto exportadoras oscila10 de outubro de 2016 RECEITA FEDERAL ABRE CONSULTA PÚBLICA PARA I.N. DESTINADA A SIMPLIFICAÇÃO DAS EXPORTAÇÕES PARA EMPRESAS DO SIMPLES NACIONAL28 de outubro de 2016

RECEITA FEDERAL ABRE CONSULTA PÚBLICA PARA I.N. DESTINADA A SIMPLIFICAÇÃO DAS EXPORTAÇÕES PARA EMPRESAS DO SIMPLES NACIONAL28 de outubro de 2016